大陆用户能办币安卡吗

过去如果想把加密货币真正用在日常生活中,大多还是需要先出金、换回法币,再通过银行帐户或信用卡进行消费。但随着加密货币卡逐渐普及,现在也开始能直接把交易所内的资产拿来刷卡付款。

2026 年4 月币安卡(Binance Card)推出APAC(Asia-Pacific)版本后,中国台湾用户也终于能正式申请币安卡。那么,币安卡是什么?中国用户可以申请吗?

这篇文章会带你快速了解:币安卡的运作原理、回馈机制、手续费与实际使用限制,以及和其他加密货币卡的差异比较,帮你一次搞懂目前APAC 版币安卡到底适不适合中国用户使用。

币安卡是什么?

币安卡(Binance Card)是币安交易所推出的加密货币签帐卡(Debit Card,即借记卡),本质是一张虚拟预付卡,而非传统意义上的信用卡。

简单来说,它让你可以直接用币安钱包里的加密货币(如USDC、USDT、BTC等)进行日常刷卡消费。扣款时,系统会自动将选定币种实时兑换成法币,通过万事达卡网络完成支付,商家收到的是法币,而你花掉的是链上资产。

这个过程省去了先提币到银行账户再刷卡的多余环节。你可以把它理解为:币安给你的加密钱包配了一张可以刷的万事达卡。

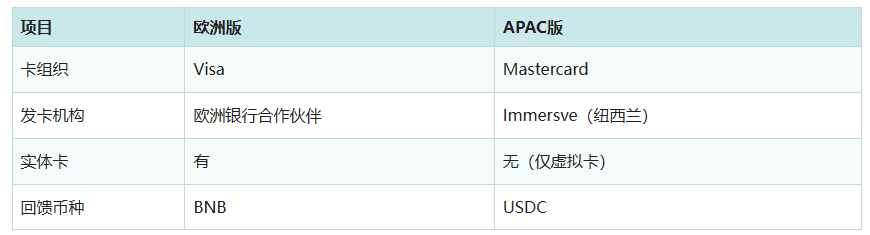

亚太地区(APAC)版本与过去欧洲版的币安卡,主要差异如下:

欧洲版币安卡已于近年停止服务,本文介绍都是以APAC 版本为主。

目前APAC 版本的币安卡只有虚拟卡形式(尚未推出实体卡),可以绑定Apple Pay 或Google Pay 使用,用于实体感应支付或线上刷卡。

这边要特别厘清一个容易被搞混的点:币安卡≠ 用信用卡在币安买币。

两者的资金流向是相反的:

币安卡:将加密货币用于消费

信用卡买币:将法币存入交易所并买入加密货币

在支持币种方面,目前币安卡可使用的加密货币其实不少,除了常见的USDT、USDC 等稳定币之外,也支持BTC、ETH、SOL 等主流加密货币直接消费。

目前币安卡可用于支付的加密货币包括:USDC、USDT、FDUSD、BNB、BTC、ETH、SOL、XRP、LTC、ADA。

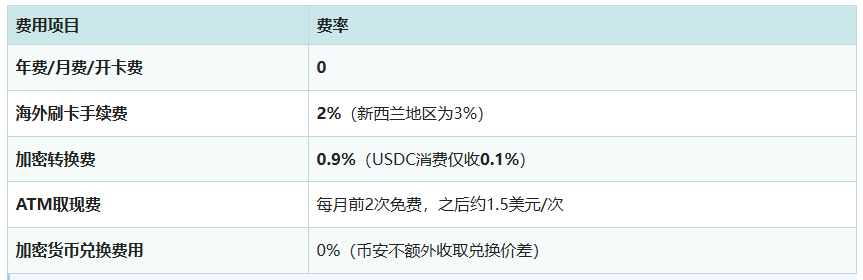

币安卡费用结构

币安APAC版采用零年费、零月费、零开卡费的免费模式,但有几类手续费需要了解:

要获得3%的最高回馈,需要在当月累计消费满1,000美元——而海外刷卡2%的手续费和0.9%的加密转换费会吃掉部分返现收益。建议把这张卡定位在方便而非省钱,并在国内消费时优先使用,降低海外刷卡费的损失。

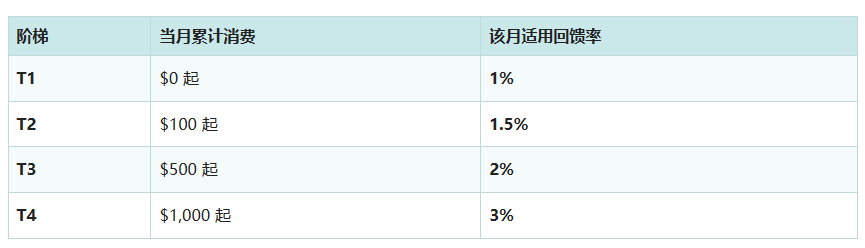

币安卡回馈机制

币安卡APAC版采用累进式阶梯回馈,当月消费金额越高,整月可获得的回馈率就越高:

回馈以USDC形式发放到币安钱包。

此外还有限时迎新活动:成功申请后7天内完成3笔不低于1.1美元的交易,每笔可获1美元等值代币,最高共3美元。

币安卡中国用户可以申请吗?

直接回答:目前中国大陆用户无法申请币安卡。

2026年4月,币安上线了借记卡登记页面,用户可以登记申请意向,届时若所在地区开放支持,会收到通知。但业内人士指出:上游发行方大概率不接受中国内地KYC,相关功能或暂不支持大陆用户。

亚太区版本(APAC版)目前主要开放给中国台湾地区用户,在币安App首页就能看到申请入口。

需额外注意:币安的C2C出入金环节本身就处于政策灰色地带,加办卡片会使反洗钱和外汇合规风险进一步叠加,需自行谨慎评估。

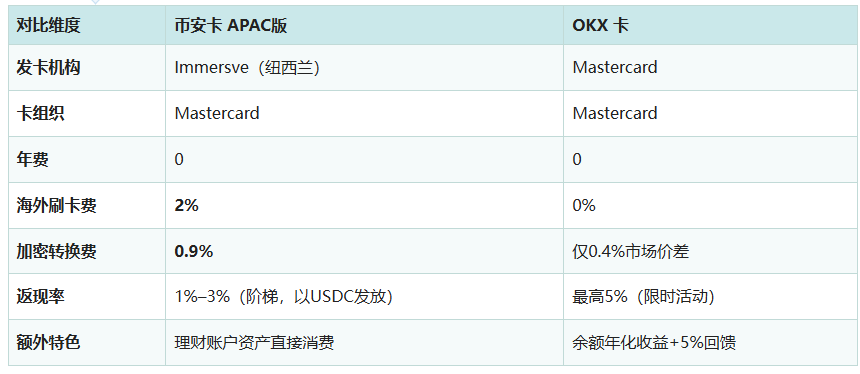

币安卡与OKX卡及其他加密卡的横向对比

1、币安卡 vs OKX卡

OKX卡的零交易手续费和零外汇手续费,对于常在海外消费的用户,整体成本显着更低。

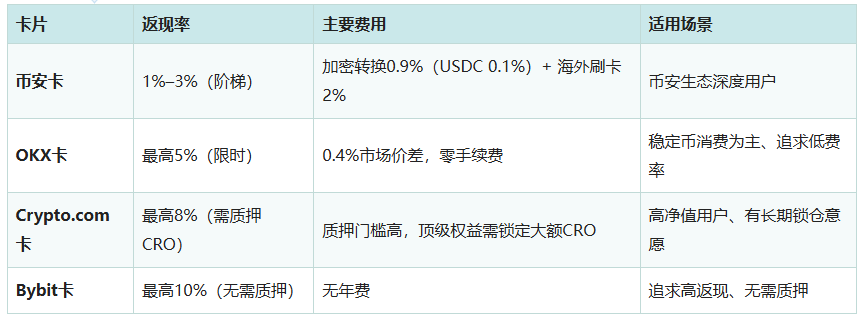

2、整体对比

Crypto.com顶级返现需要锁定5万至50万美元等值CRO长达12个月,锁仓期间若CRO价格下跌,返现收益可能被完全抵消。

币安卡值得办吗?

取决于你的使用场景。把这张卡的优势和问题对照看看,答案会更清楚:

优势

消费即理财:可直接用币安理财账户余额刷卡,日常消费与链上增值两不误

虚拟卡即开即用:绑定Apple Pay/Google Pay,无需等待实体卡

全生态便捷:与币安App深度融合,管理、充值、查看消费记录一体化

注意事项

手续费较高:加密转换费0.9% + 海外刷卡费2%,会吃掉大部分返现收益

返现门槛高:3%返现需月消费1,000美元以上——省下的返现可能还不够覆盖手续费

无实体卡:部分场景(如只有刷卡机的实体店)可能受限

内核价值在于方便,而不是省钱。把加密资产快速变现、无需银行中转,这个价值可能超过几个百分点的费用损失。

币安卡适合什么样的人使用?

币安卡最适合以下类型:

币安生态深度用户:长期持有BNB或频繁在币安理财,希望消费时直接用链上资金支付

需要便捷出金渠道者:希望快速将加密货币变现用于日常消费,避开银行转账的繁琐和不确定性

不愿频繁银行转账者:日常花销以加密货币收入为主,想直接花掉,省去中间环节

愿意接受手续费换取便利者:清楚知道手续费会吃掉部分返现,但认为“直接刷卡”的便捷性价值更高

在台湾及APAC地区用户(目前APAC版主要开放地区)

对以下类型的用户,币安卡的吸引力较低:

追求最低消费成本:海外消费高,OKX卡成本明显更低,更划得来

只需少量加密资产支付:偶尔小额消费,手续费占比过高,不划算

需要实体卡:目前只有虚拟卡,部分场景受限

币安卡内核参数速览

常见问题(FAQ)

Q1:币安卡是信用卡还是借记卡?

币安卡是签帐金融卡(Debit Card),并非信用卡。消费时直接从你的币安钱包余额扣款,不提供信用额度,不会产生循环利息。

Q2:币安卡在中国大陆能用吗?

目前不能。APAC版主要开放地区为台湾,中国大陆用户因上游发行方KYC限制,暂时无法申请。

Q3:申请币安卡需要什么条件?

基本条件包括:①完成币安KYC认证(进阶身份验证);②居住在支持国家/地区;③通过币安App或网站申请。

Q4:币安卡支持哪些加密货币?

支持USDT、USDC、FDUSD、BNB、BTC、ETH等。USDC消费的加密转换费低至0.1%。

Q5:如何绑定Apple Pay/Google Pay?

申请虚拟卡成功后,在币安App的卡片详情页选择添加至Apple Wallet或Google Wallet,按提示完成验证即可。

Q6:回馈什么时候发放?

回馈以USDC形式按月结算,一般在下个自然月初发放到你的币安钱包。

Q7:ATM取现有手续费吗?

每月前2次免费,之后每次约1.5美元。不同地区ATM取现限额定有差异。

Q8:消费失败是什么原因?

最常见的原因包括:钱包余额不足、消费币种优先级排序错误、海外交易因风控被拒绝。建议检查资金账户余额并确认支付顺序设置。

Q9:币安卡和币安Pay有什么区别?

币安卡是通过万事达卡网络在实体店或网购时刷卡消费;币安Pay是币安账户之间的点对点转账功能,两者用途完全不同。

Q10:APAC版和之前欧洲版有什么区别?

两者内核差异:

总结

币安卡是把加密钱包"刷"进现实生活的桥梁,内核价值是便捷,而不是省钱。如果你是币安的常客,想省去币安换银行换币的反复步骤,这张卡会让你日常消费更方便。但如果追求最低成本,OKX卡的综合费率优势会更突出。

声明

本文只为提供市场讯息,所有内容及观点仅供参考,不构成投资建议,不代表本站观点和立场。投资者应自行决策与交易,对投资者交易形成的直接或间接损失,作者及本站将不承担任何责任!

是什么?ASI的主要特征是什么?")